В цій статті:

• Конкуренція по-новому

• Домінування Nvidia

• Багаторівневі завдання

• ШІ-агенти на гребені хвилі

• ШІ-звіти змінюють розклад сил на ринку контенту

• Корпоративне впровадження стало масовим

• Удар по оперативній пам'яті

• Дата-центри та енергоспоживання

• Чіпи — інструмент геополітики

• Рік як символ «корекції ШІ-очікувань»

• Підсумки

У 2025 році індустрія штучного інтелекту залишалася однією з найбільш обговорюваних технологічних галузей, що швидко розвиваються. За 12 місяців ринок пройшов через низку гучних релізів, зміну акцентів у конкуренції між провідними розробниками і загострення дискусій навколо інфраструктури.

На порядку денному одночасно перебували нові моделі та сервіси, питання надійності та масштабованості, а також вплив ШІ на пошукові сервіси, медіа та фінансові ринки.

Команда Incrypted зібрала найважливіші моменти, що стали відображенням галузі у 2025 році. Разом вони дають розуміння того, як змінювався ШІ-сектор, що пропонували користувачам його учасники, і з яким «багажем» ми вступаємо у 2026 рік.

Конкуренція по-новому

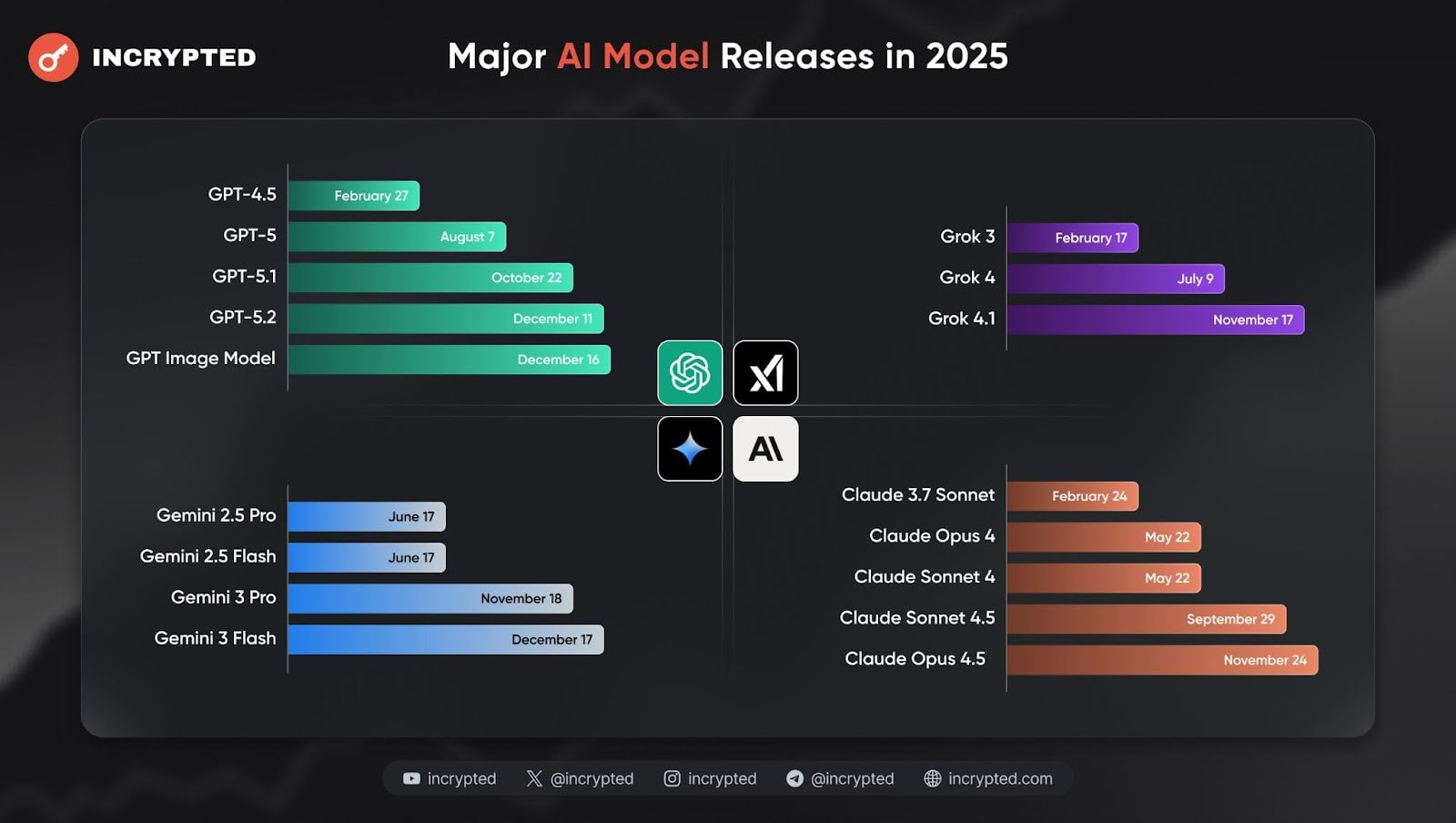

За минулі 12 місяців суперництво між найбільшими ШІ-розробниками помітно посилилося. Якщо в попередні роки увага концентрувалася на самих моделях і їхніх можливостях, то тепер ключовим стало питання практичного застосування.

Компанії все частіше описували свої рішення не через абстрактні характеристики, а через конкретні сценарії — роботу з документами, кодом, аналітикою і повсякденними завданнями.

OpenAI, Google, xAI і Anthropic протягом року активно оновлювали лінійки своїх моделей. При цьому акцент робили на стабільності, швидкості та можливості використовувати ШІ в реальних робочих процесах.

У публічних комунікаціях дедалі менше звучали обіцянки щодо створення Спільного штучного інтелекту (AGI) і дедалі частіше — розмови про надійність, інтеграції та контроль якості відповідей. Для ринку, ймовірно, це стало сигналом про дорослішання сегмента.

Інвестор Натан Бенаїч та аналітики Air Street Capital зазначають, що у 2025 році суперництво між розробниками дедалі частіше розглядалося як конкуренція екосистем. Йдеться про поєднання моделей, інтерфейсів, інструментів та інтеграцій, а не про просте порівняння окремих показників.

Домінування Nvidia

У 2025 році Nvidia остаточно закріпилася як центральний постачальник обчислювальної інфраструктури для ШІ. Зростання попиту на навчання і запуск моделей призвело до того, що чіпи для дата-центрів стали одним із головних драйверів її фінансових результатів.

Як результат, Nvidia стала найдорожчою компанією у світі. Для ШІ-галузі це означало не просто успіх однієї корпорації, а сигнал до формування залежності всієї екосистеми від обмеженої кількості виробників прискорювачів.

Паралельно посилилася увага до вразливостей такої моделі. Аналітики та ЗМІ вказували на вузькі місця у виробничих ланцюжках, включно з технологічним «пакуванням» чипів. Йдеться про етап, на якому обчислювальні кристали і високошвидкісна пам’ять об’єднуються в єдиний модуль.

Крім того, питання виникали і щодо обмежених потужностей підрядників.

У результаті обговорення ШІ дедалі частіше виходило за межі софта і моделей. Тепер регулярно порушуються питання фізичного виробництва, термінів поставок і концентрації ризиків.

На цьому фоні все більше уваги стали приділяти альтернативам GPU від Nvidia. Зокрема, Google почала активніше просувати власні спеціалізовані прискорювачі — Tensor Processing Units (TPU), спочатку розроблені для внутрішніх потреб компанії.

Як зазначає видання The Information, корпорація розглядає можливість продажу та оренди TPU за межами Google Cloud. Це зближує її стратегію з бізнес-моделлю Nvidia і створює пряму конкуренцію на ринку ШІ-інфраструктури.

Експерти підкреслюють, що низка передових моделей, включно з розробками Google і Anthropic, вже навчалися на TPU, а не на графічних процесорах Nvidia.

Інтерес до продукту виявляють й інші великі гравці. За деякими даними, Meta веде переговори з Google про закупівлі TPU і розглядає можливість їх використання у власних дата-центрах, починаючи з 2026 року.

Різниця між TPU Google і GPU Nvidia полягає в архітектурі та призначенні.

Перші належать до класу спеціалізованих інтегральних схем (ASIC) і оптимізовані для виконання конкретних операцій. Це робить їх енергоефективнішими й економічнішими в низці сценаріїв, особливо під час навчання і запуску моделей, спочатку спроектованих під цю архітектуру, таких як Gemini.

Водночас GPU Nvidia залишаються більш універсальними і виграють за рахунок розвиненої програмної екосистеми CUDA. Вона полегшує їхнє використання для широкого кола завдань.

Подальше поширення TPU може посилити тиск на Nvidia по лінії цін і доступності.

Багаторівневі завдання

У 2025 році помітно змінився і фокус оцінки якості ШІ. Замість «барвистих» відповідей на перший план вийшла здатність вирішувати багатокрокові завдання, коректно працювати з розрахунками і зберігати контекст протягом довгих ланцюжків дій.

Співзасновник OpenAI Андрій Карпатий в огляді підсумків року за великими мовними моделями (LLM) зазначив, що помітну роль почали відігравати методи навчання, орієнтовані на результат, що перевіряється. Особливо це стосується завдань математики та програмування.

За його оцінкою, навчання з підкріпленням на основі перевірених нагород (RLVR) стало важливим доповненням до підходів, що використовувалися раніше. Він упевнений, що такий метод дає змогу вимірювати прогрес більш формально.

«OpenAI o1 був найпершою демонстрацією моделі RLVR, але реліз o3 на початку 2025 року став очевидною точкою перелому, де різницю можна було інтуїтивно відчути», — заявив Карпатий.

Схожі акценти простежуються і в звіті State of AI Report 2025 від уже згаданої Air Street Capital. Експерти відзначили зростання інтересу до моделей, здатних послідовно виконувати складні завдання і перевіряти власні рішення.

Водночас автори звіту підкреслили, що поліпшення характеристик не усуває фундаментальних обмежень у системах і не свідчить про рух до AGI.

ШІ-агенти на гребені хвилі

Однією з найбільш обговорюваних тем 2025 року стали ШІ-агенти. Системи, які мають не просто відповідати на запити, а самостійно виконувати ланцюжки дій.

Розробники продуктів на базі штучного інтелекту позиціонують такі рішення як наступний етап автоматизації офісної роботи, підтримки клієнтів і внутрішніх процесів.

Google Gemini 3 Pro: кінець епохи чат-ботів та початок ери ШІ-агентів? 19.11.2025 Читати

Google Gemini 3 Pro: кінець епохи чат-ботів та початок ери ШІ-агентів? 19.11.2025 Читати

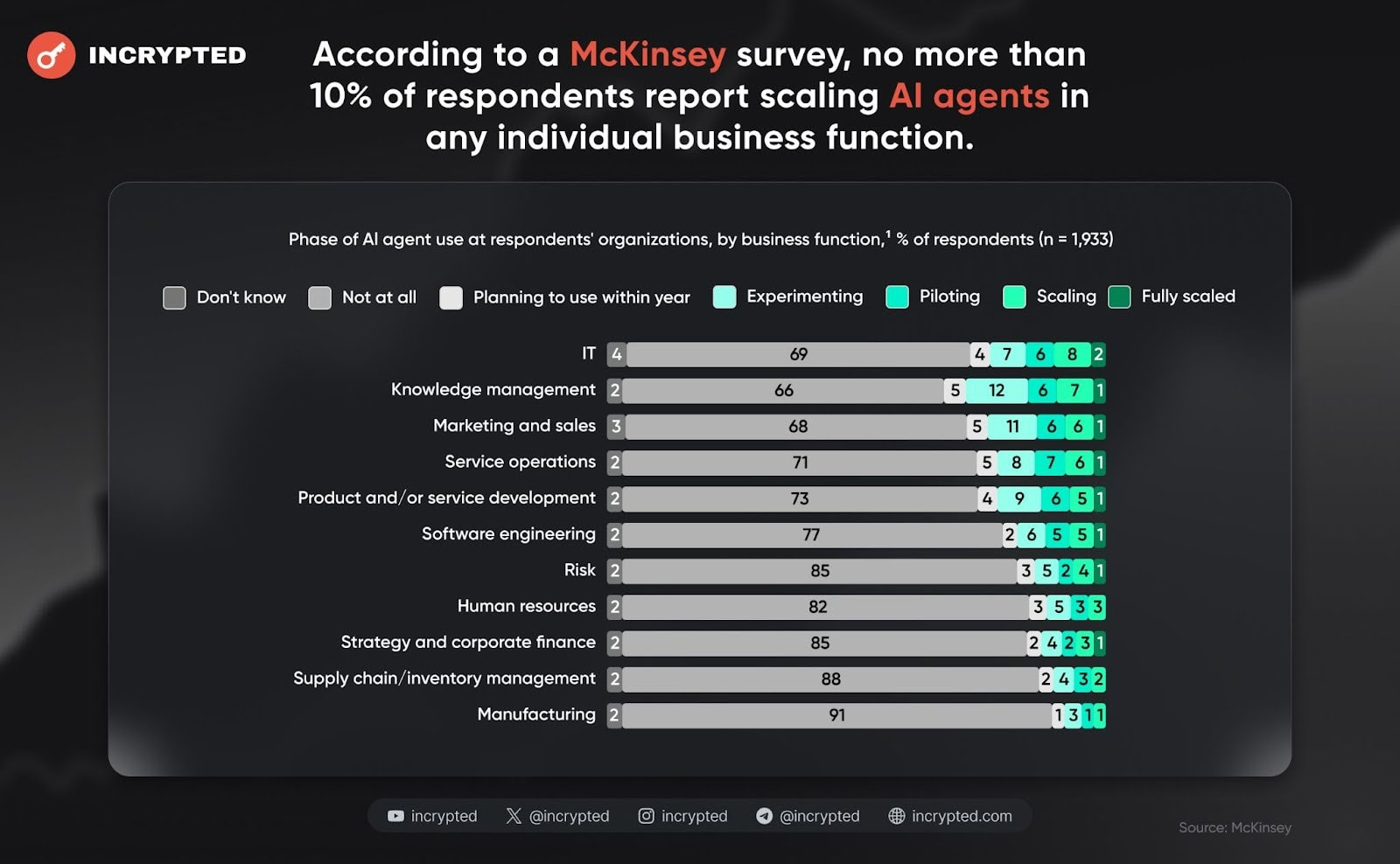

Звіти консалтингових компаній, включно з McKinsey, показали підвищення інтересу до таких рішень і збільшення кількості пілотних впроваджень. Однак ті ж дані вказують, що в більшості випадків йшлося про точкове застосування, а не про повсюдну перебудову процесів.

Згідно з даними McKinsey, не більше 10% респондентів повідомили про масштабування ШІ-агентів у рамках будь-якої окремої бізнес-функції — чи то IT, маркетинг, підтримка користувачів або розробка продуктів.

Паралельно в експертному середовищі звучали більш стримані оцінки. Вони підкреслюють, що поточні агенти залишаються складними в управлінні і не завжди достатньо надійними.

У підсумку 2025 рік став радше етапом активних очікувань і тестів, ніж роком масового переходу до автономних систем.

ШІ-звіти змінюють розклад сил на ринку контенту

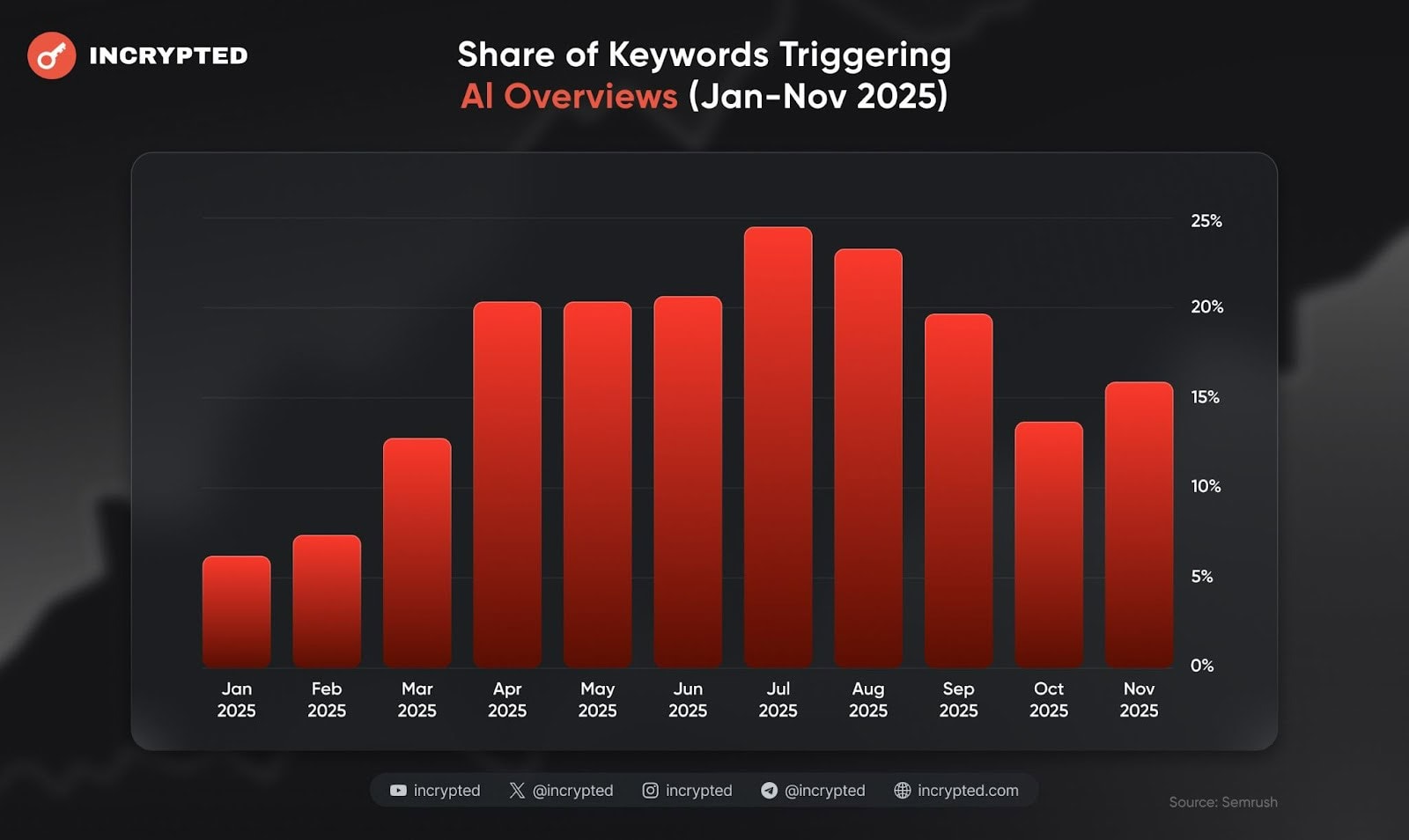

Однією з найпомітніших для широкої аудиторії змін став розвиток ШІ-звітів (AI Overviews) у пошуку Google. Замість переходу за посиланнями користувачі все частіше отримували готову відповідь прямо на сторінці результатів.

Дослідження компанії Semrush показало, що частка запитів із такими зведеннями протягом року значно коливалася, від 6,5% до 24,6%. При цьому сама функція поступово поширювалася на ширше коло запитів.

Це спричинило напругу між пошуковою платформою та видавцями. Компанії, що залежать від пошукового трафіку, почали публічно говорити про ризики зниження відвідуваності та доходів.

У 2025 році конфлікт перейшов у юридичну площину. У США та Європі з’явилися позови й антимонопольні скарги, пов’язані з використанням контенту в ШІ-зведеннях. Таким чином, «розумний» пошук став не тільки технологічним аспектом, а й економічним і регуляторним питанням, що безпосередньо впливає на медіаринок.

Корпоративне впровадження стало масовим

У 2025 році використання ШІ в компаніях перестало бути рідкістю. За оцінками McKinsey, переважна більшість організацій застосовують «розумні» продукти хоча б в одній функції — від маркетингу та аналітики до IT і підтримки клієнтів.

У звіті OpenAI вказується, що компанії все частіше переходять від епізодичного використання корпоративного ШІ до більш системного застосування в робочих процесах.

При цьому рік чітко показав розрив між використанням і реальною трансформацією бізнесу, вважають експерти. Значна частина компаній залишалася на рівні експериментів і пілотних проєктів, які покращували окремі процеси, але не змінювали операційну модель цілком.

Аналітики McKinsey зазначили, що лише обмежена кількість організацій змогли домогтися вимірного впливу ШІ на фінансові показники. У підсумку 2025 рік закріпив технологію як стандартний офісний інструмент, але одночасно порушив питання про окупність і проблеми масштабування.

Удар по оперативній пам’яті

Зі зростанням обчислювальних навантажень у 2025 році галузь зіткнулася з новим обмеженням — дефіцитом оперативної пам’яті та супутніх компонентів. ЗМІ повідомляють, що попит на пам’ять для ШІ-серверів зростає швидше, ніж виробничі можливості, а наслідки цього можуть відчуватися ще кілька років.

Цей фактор рідко перебував у центрі публічних дискусій, але для інфраструктури він виявився критичним. Зростання вимог до пам’яті збільшувало вартість серверів, ускладнювало планування дата-центрів і посилювало тиск на ланцюжки поставок.

Як результат, 2025 рік показав, що масштабування ШІ впирається не в одну технологію, а в сукупність апаратних обмежень. І багато з них здатні уповільнити розвиток галузі, а також негативно вплинути на споживчий ринок.

Дата-центри та енергоспоживання

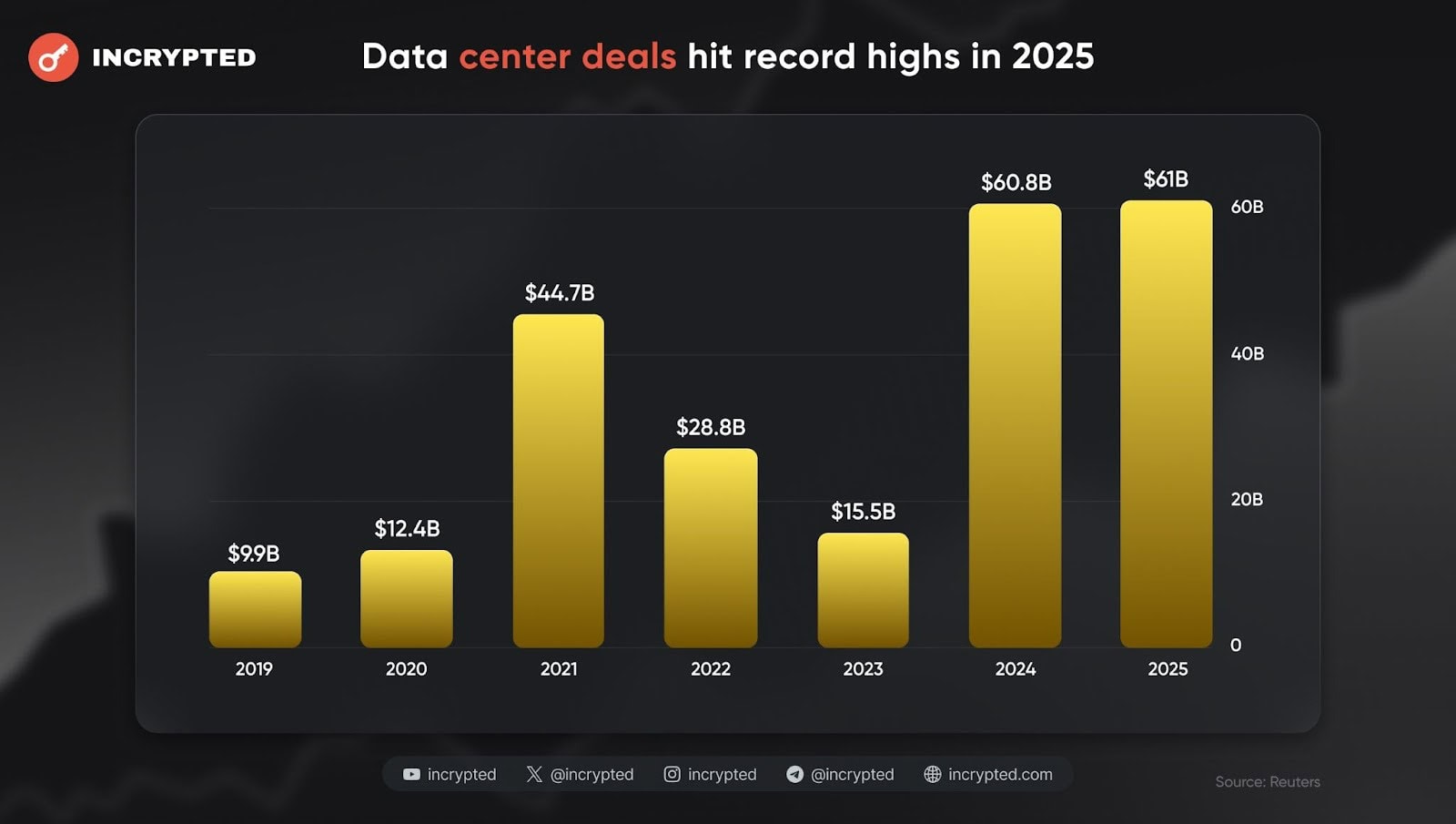

Ще одним помітним «сюжетом» року стало швидке зростання інвестицій у дата-центри, орієнтовані на ШІ-сектор. За наявними даними, обсяг угод і проєктів у цьому сегменті досяг рекордних значень.

Аналітики S&P Global Market Intelligence вказали, що в період із січня до листопада 2025 року здійснено понад 100 угод, що стосуються будівництва або розширення дата-центрів. Загальна сума вкладень склала трохи менше ніж $61 млрд.

Однак разом зі зростанням виникли й обмеження. Підвищене енергоспоживання дата-центрів привернуло увагу регуляторів та енергетичних компаній.

Згідно з прогнозом BloombergNEF, у США до 2035 року потреба центрів обробки даних в електроенергії сягне 106 ГВт. При цьому зі 150 нових проєктів, доданих BNEF у свій трекер, майже чверть перевищують 500 МВт.

Чіпи — інструмент геополітики

У 2025 році розвиток ШІ все частіше розглядали через призму міжнародної політики. Обмеження на постачання передових чипів і технологій, введені США щодо Китаю, помітно впливали на структуру ринку.

Для компаній це означало необхідність враховувати не тільки технічні можливості, а й доступ до обчислювальних ресурсів у різних регіонах.

Одночасно посилилися спроби обходу обмежень через хмарні сервіси та партнерства в нейтральних юрисдикціях. У результаті ШІ-індустрія у 2025 році існувала в умовах певної фрагментації.

Доступ до обчислень і темпи розвитку все частіше залежали від географії та регуляторного режиму, а не тільки від інженерних рішень. При цьому наприкінці року США дозволили Nvidia постачати передові чипи в КНР, однак китайські фірми вже пробують робити ставку на розвиток власних ШІ-рішень.

Рік як символ «корекції ШІ-очікувань»

На тлі бурхливого зростання галузі у 2025 році посилилася дискусія про переоцінку ШІ. Аналітики, дослідники та медіа все частіше вказували на розрив між інвестиційними очікуваннями та реальними результатами впровадження.

На думку дослідників Массачусетського технологічного інституту (MIT) минулий рік став символом «корекції хайпу». Так вони назвали період, коли галузь почала «тверезіше» оцінювати свої можливості та обмеження.

«Безперервний ажіотаж викликаний не тільки тим, що компанії нарощують продажі надзвичайно дорогих нових технологій. Існує велика група людей — як усередині, так і поза галуззю — які хочуть вірити в перспективу появи машин, здатних читати, писати і думати. Це божевільна мрія, якій уже кілька десятиліть», — йдеться у звіті MIT.

Ішлося не про спад інтересу, а радше про зміну тональності. Замість розмов про неминучу заміну людей ШІ в центрі уваги опинилися питання ефективності, надійності та економічного сенсу.

Для ринку це стало ознакою переходу до більш зрілої фази, де гучні обіцянки поступаються місцем прагматичній оцінці, впевнені експерти.

Підсумки

За останні 12 місяців сектор ШІ остаточно трансформувався в складну і багатошарову галузь. Технологічний прогрес тривав, але все частіше стикався з інфраструктурними, економічними та регуляторними обмеженнями.

Конкуренція між розробниками змістилася в бік практичних сценаріїв та екосистем, а вплив ШІ-технологій на суспільство став ще більш очевидним.

Як результат, замість простих відповідей рік приніс більше запитань — про масштабування, стійкість і правила гри. Саме з ними індустрія увійшла в новий 2026 рік.

«…знайте, що ШІ нікуди не дінеться. Ми навіть не до кінця розуміємо, що вже створили, не кажучи вже про те, що на нас чекає в майбутньому», — йдеться у звіті MIT.

Сообщение Підсумки: 10 трендів, що визначили розвиток ШІ-індустрії у 2025 році появились сначала на INCRYPTED.

{kind=link}